原標(biāo)題:新冠危機是否會引發(fā)全球通縮?舊金山聯(lián)儲研究表明短期可能性不大 來源:財聯(lián)社

財聯(lián)社(上海,編輯 黃君芝)訊,隨著新冠病毒的全面爆發(fā)以及各國出臺嚴(yán)格的限制措施,全球經(jīng)濟和供應(yīng)鏈均受到了前所未有的負(fù)面沖擊,可能在短期內(nèi)嚴(yán)重抑制經(jīng)濟活動。人們也開始愈發(fā)擔(dān)憂:這場危機是否也會給物價帶來巨大的下行壓力?

舊金山聯(lián)儲在5月11日發(fā)表的最新經(jīng)濟報告中,通過對名義和實際政府債券收益率前瞻性信息的分析表明,四個主要國家(美國、加拿大、法國和日本)未來12個月物價水平或通貨緊縮的的預(yù)期風(fēng)險幾乎沒有變化。總體而言,盡管近期出現(xiàn)了經(jīng)濟動蕩,但短期內(nèi)通縮風(fēng)險是有限的。

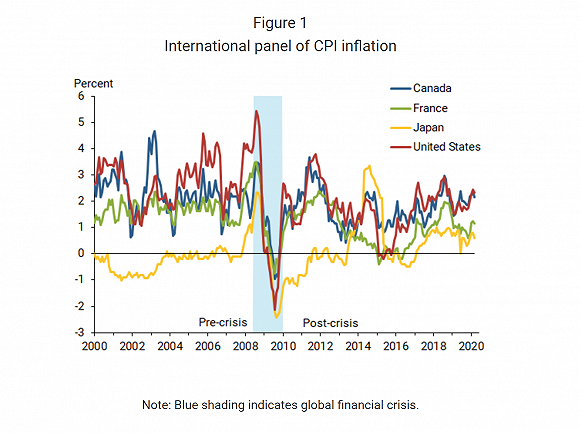

四個主要國家的消費價格通脹

為了從全球角度了解大流行可能如何影響通脹動態(tài),舊金山聯(lián)儲研究了四個主要經(jīng)濟體的數(shù)據(jù):加拿大、法國、日本和美國。圖1顯示了自2000年以來各國消費者價格指數(shù)(CPIs)的同比變化。

如圖所示,在全球金融危機期間(2008年年中到2009年),所有四個國家的CPI都大幅下降(藍色陰影部分),而且此后除日本外,其他國家再也沒有恢復(fù)到危機前的水平。在整個20年期間,日本的通脹率一直保持在接近于零的水平。因此,早在新冠病毒危機爆發(fā)之前,這四個國家的CPI在過去10年里就已經(jīng)處于相對較低的水平。

新冠疫情蔓延后經(jīng)濟活動的迅速惡化與全球金融危機期間的經(jīng)濟崩潰有一些相似之處。因此,有必要搞清楚,在當(dāng)前形勢下,通脹前景的下行風(fēng)險究竟是什么:CPI的下降幅度和速度是否與全球金融危機期間的下降幅度和速度類似?

鑒于CPI等宏觀經(jīng)濟數(shù)據(jù)的滯后性,以及當(dāng)前大流行所造成的經(jīng)濟沖擊的空前性,舊金山聯(lián)儲轉(zhuǎn)而使用金融市場數(shù)據(jù),這些數(shù)據(jù)在危機早期具有幾個顯著的優(yōu)勢:

1.財務(wù)數(shù)據(jù)是實時的,無需修改。

2.它們反映了投資者和金融市場參與者這一龐大而多樣化群體的前瞻性預(yù)期。

名義和實際收益率曲線模型

舊金山聯(lián)儲研究分析了支付名義利率的傳統(tǒng)固定息票債券和通脹指數(shù)化債券的價格。后者支付實際利率,因為他們的現(xiàn)金流隨著CPI的變化而調(diào)整。這兩種債券都是由加拿大、法國、日本和美國的政府發(fā)行和擔(dān)保的,因此信用風(fēng)險最小。

報告指出,相同期限的名義收益率和實際收益率之間的差異被稱為盈虧平衡通貨膨脹(BEI)。這一基于市場的通脹補償措施被廣泛用于評估金融市場參與者的通脹預(yù)期。然而,使用BEI來實現(xiàn)此目的有兩個潛在的問題:

1.BEI包含一個通脹風(fēng)險溢價,投資者需要這個溢價來面對未來通脹的不確定性。這種溢價存在于名義收益率中,而名義收益率無法提供通脹保護。

2.標(biāo)準(zhǔn)固定息票和通脹指數(shù)化債券之間的市場流動性存在潛在差異。后者的交易量往往更小,買賣價差更大,交易規(guī)模也更小。因此,通脹指數(shù)化債券的價格可能包括流動性溢價,即投資者為承擔(dān)流動性風(fēng)險而要求的溢價。這推高了與通脹掛鉤的債券收益率,推低了BEI。這使得判斷BEI可以在多大程度上反映通脹預(yù)期變得更加復(fù)雜。因此,必須加入估算的成分。在上述主要四國的估算模型中,舊金山聯(lián)儲使用了截至2020年3月的月末數(shù)據(jù)。

通縮風(fēng)險

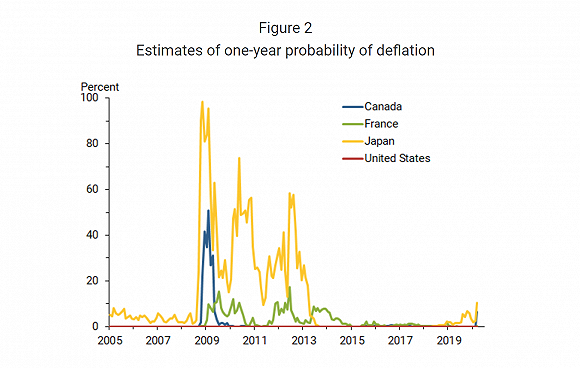

為了評估通脹前景的下行風(fēng)險,舊金山聯(lián)儲考慮的是物價水平在未來一年出現(xiàn)凈下跌的可能性。圖2顯示了其對這四個國家一年內(nèi)出現(xiàn)通縮可能性的估計。

結(jié)果顯示,消費者價格通脹在未來一年內(nèi)不太可能出現(xiàn)負(fù)增長(均接近0),日本除外,但其風(fēng)險僅為11%。因此,這些結(jié)果表明,與全球金融危機期間的情況相比,當(dāng)前的經(jīng)濟混亂可能在預(yù)期通脹動態(tài)方面產(chǎn)生與此前不同的結(jié)果。

如前所述,如果自債券發(fā)行以來出現(xiàn)凈通縮,法國和美國的通脹指數(shù)化債券將在到期時償還原始名義本金,從而提供抵御通縮的保護。日本政府自2013年以來發(fā)行的通脹指數(shù)化債券也是如此,而加拿大的通脹指數(shù)化債券則沒有提供這種保護。

將不提供通縮保護的債券收益率與提供保護的債券收益率進行比較,舊金山聯(lián)儲計算了沒有通貨緊縮保護的通脹指數(shù)化債券的5年期票面利率,并將其與新發(fā)行的通脹指數(shù)化債券的5年期票面利率進行比較。

圖3顯示了5年期通貨緊縮風(fēng)險溢價,計算結(jié)果為從2005年開始所有四個國家的5年收益率差的面值。對于加拿大和美國,這系列數(shù)據(jù)是平坦的,接近于零。因此,在這兩個國家,通縮風(fēng)險基本上沒有溢價。在新冠病毒危機之前,法國系列表現(xiàn)出溫和的上升趨勢,自疫情爆發(fā)以來也僅僅是略有上升。只有日本的這一風(fēng)險指標(biāo)從接近于零的通脹率顯著上升。

舊金山聯(lián)儲強調(diào),這些指標(biāo)反映了投資者對通縮結(jié)果的情緒和厭惡,而通縮結(jié)果與圖2所示的一年期實際風(fēng)險僅部分相關(guān)。因此,即使就市場預(yù)期而言,日本以外的投資者似乎也不太擔(dān)心在當(dāng)前不確定的形勢下,通脹前景所面臨的重大下行風(fēng)險。

綜上所述,舊金山聯(lián)儲的研究表明,盡管新冠病毒造成了前所未有的沖擊,使經(jīng)濟大規(guī)模停擺,但短期內(nèi)通脹大幅下降、發(fā)生通縮的可能性是有限的。

Copyright 2009-2020 版權(quán)所有-北京華禧邁高公關(guān)咨詢有限公司 All Rights Reserved 京ICP備19055157號-6

7*12小時服務(wù)熱線1: 136-5132-6111 林先生 郵箱:2678627076@qq.com 聯(lián)系QQ:

7*12小時服務(wù)熱線2: 186-1045-3877 李女士 郵箱:781341706@qq.com 聯(lián)系QQ: